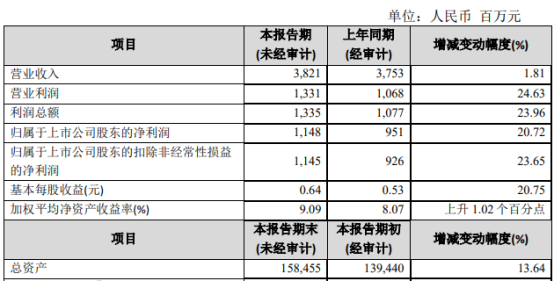

过去一年,配方奶粉上市公司在资本市场上被严重低估。

以飞鹤为代表的绩优股股价遭遇严重下挫,PE下跌不到10倍,与之对应的液态奶上市公司,PE则是其2.5倍-3倍。

同为乳制品,两者估值上的差距主要来自市场对国内婴幼儿出生率下滑的担忧。

对此,我们有不同意见。

首先,婴幼儿出生率的下滑并非最近的事,2017年就出现了,但在此阶段,飞鹤这样的配方奶粉龙头业绩每年都在高速增长,这是否意味着盘子缩小背后存在结构性的机会?

其次,将飞鹤与其他国产奶粉品牌同等看待,显然低估了飞鹤在高品质产品领域的渗透率、渠道覆盖率以及活动推广效率上的竞争优势,这种头部市场地位理应享受到更高的估值溢价。

由于持续的结构性升级,以飞鹤为代表的国产品牌正在逐步抢占海外品牌的市场份额,“整合”的因素将对冲“量降”的因素。

此消彼长中,未来的飞鹤并不会像市场担忧的那般悲观。

婴配粉市场竞争

蕴含的结构性机会

婴幼儿配方奶粉,顾名思义面向的人群主要是6个月-3岁的婴幼儿。近些年来,随着城镇化率提升及现代生活的高压,年轻人生育意愿降低。

国家统计局数据,我国新生婴幼儿人口数从2016年的高峰1786万人,一路下滑到2019年的1465万人。而到了2020年,受疫情影响,新出生婴幼儿数量仅为1000万出头。

市场总量放缓,头部公司却能大幅跑赢行业均值,这背后的关键原因就是头部国产品牌市场份额的持续提升。具体而言,表现在两方面。其一抢占外资品牌的份额;其二,抢占腰、尾部国产品牌的份额。

数据显示,2015年-2019年,外资品牌份额从60%为减少至51%,内资品牌市场份额从40%增长至49%,内资品牌增速明显高于外资。

我们仅以港股上的四家乳企作对比,可以明显看出,飞鹤与其余三家公司估值上相差不大,但在衡量股票投资价值的净资产收益率上的差距明显。

拥有如此高ROE的飞鹤却与同行享受同等的估值水平,这显然是不合理的。

飞鹤之所以拥有近40%的ROE,与其品牌的成功及强有力的终端价格管控密不可分。

飞鹤的品牌效应有多成功?

公司2016年开始主推的明星产品“星飞帆”,2020年占据整体营收的52%,而算上“臻爱倍护”和“淳芮”等有机产品,整体营收占比为80.5%。

飞鹤品牌战略的成功,使公司营收由2016年的37.2亿提升至2020年的185.9亿,并且连续五年保持两位数增长。

当然这么高的营收增长也是飞鹤终端管控的成功。由于配方奶粉激烈竞争,渠道端为了动销、不同区域间的窜货及渠道端的打折促销司空见惯,决定品牌商实际赚钱能力的是终端的控价能力。

飞鹤被人熟知的“更适合中国宝宝体质”的品牌定位,而容易被市场忽视的是其广泛的渠道覆盖率与优秀的终端管理能力。

根据飞鹤年报信息,线下经销与零售渠道收入一直占据公司营收的九成以上。截至2020年末,公司总共有超过2000家经销商和11.4万家终端门店。

仅有覆盖率还远远不够,在市场竞争拼的更是不牺牲利润的“动销能力”。

在单纯衡量动销能力的指标库存周转水平方面,我们梳理对比,过去四个完整财年及去年上半年,飞鹤的库存周转率几乎是可比公司的2倍以上。

今年下半年飞鹤陆续发布儿童粉、老年粉、羊奶粉、特医粉等多款配方奶粉,是其强大的科研能力和深度的消费者服务能力赋能快速布局人类全生命周期的管理战略,预计第二增长曲线将会在明年进一步显现。

值得一提的是,婴幼儿数量下滑的势头短期看似很悲观(主要受接种新冠疫苗的影响),但这种趋势的延续实在存疑,千万不要低估国家对三孩政策的执行力度。